Alom bekend is dat een BV (of NV) aandelen uitgeeft. Minder bekend maar wel veel voorkomend is dat gewerkt wordt met zogenaamde certificaten van aandelen. Waar kunt u mee geconfronteerd worden als deze certificaten van aandelen tot een erfenis behoren, bijvoorbeeld in het geval van een erflater met een familiebedrijf met meerdere aandeelhouders en/of meerdere erfgenamen?

Complexe afwikkeling

Het afwikkelen van een dergelijke nalatenschap is complex, waardoor een grondige analyse, waarbij de rechten en plichten van alle betrokkenen in kaart worden gebracht, geen overbodige luxe is.

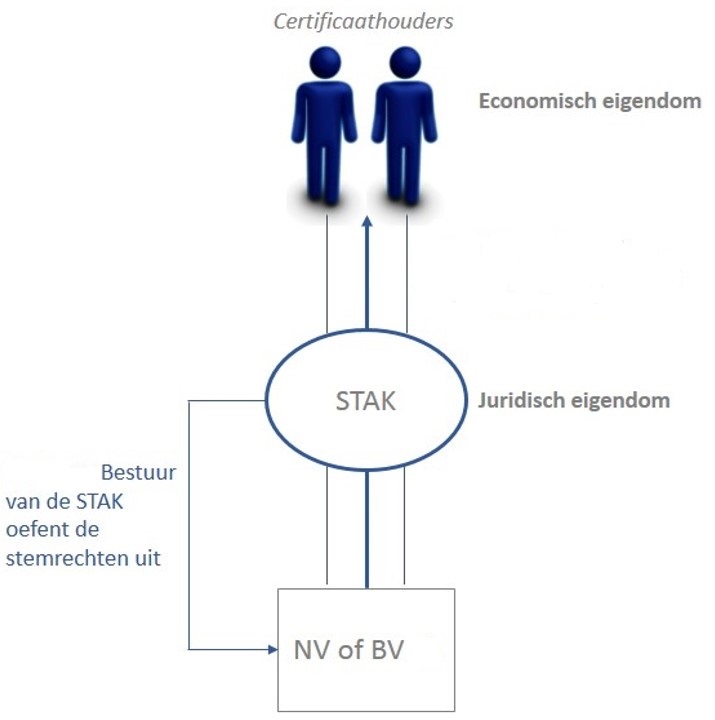

Certificaten van aandelen worden, in tegenstelling tot aandelen zelf, niet uitgegeven door de BV/NV. De BV/NV geeft ‘gewone’ aandelen uit aan een stichting administratiekantoor (ook wel “STAK” genoemd). De STAK “beheert” de aandelen en houdt deze voor rekening van de certificaathouders. De STAK kan vervolgens de aandelen ‘certificeren’, hetgeen inhoudt dat certificaten van de aandelen worden uitgegeven aan de certificaathouders. Deze certificering bewerkstelligt dat de aan de aandelen verbonden zeggenschapsrechten bij de STAK blijven, terwijl de certificaathouder recht heeft op onder meer dividenden en winstreserves. Waardeveranderingen komen dus voor rekening van de certificaathouder. Het is niet mogelijk om (in de Statuten of de administratievoorwaarden van de STAK) aan een certificaat een stemrecht te verbinden; het toekennen een vergaderrecht is wel mogelijk.

Dat is van belang, want dan koppelt de wet hieraan verschillende andere rechten die het besluitvormingsproces en de geldigheid van de besluitvorming beïnvloeden.

De inhoud van de Statuten en de administratievoorwaarden is dus mede bepalend voor de wijze waarop hiermee moet worden omgegaan, in het geval deze tot een nalatenschap behoren.

Omdat erfopvolging een verkrijging onder algemene titel is, zijn eventuele “blokkeringsclausules” uit de Statuten/administratievoorwaarden niet van toepassing. De aandeelhouder in een BV/NV kan zijn certificaten (of aandelen) immers niet willekeurig aan iedereen overdragen. De wet verplicht de BV/NV om een blokkeringsregeling op te nemen, waarin voorwaarden zijn opgenomen die aan de overdracht gesteld worden (blokkeringsclausules).

Blokkeringsclausules

De blokkeringsclausules zijn in beginsel van toepassing als de erflater certificaten bij legaat nalaat; dat is immers een verkrijging onder bijzondere titel. In beginsel, want de statuten kunnen in een ‘vrije kring’ van personen voorzien en als de legataris onder deze “vrijstelling” valt, zijn de erfgenamen alsnog verplicht om de certificaten rechtstreeks aan de legataris te leveren.

Hulp van Paulussen advocaten

Kortom: wordt u geconfronteerd met verfwikkelingen rondom aandelen en/of certificaten in het kader van een erfenis, dan heeft u behoefte aan deskundige bijstand. Ons erfrecht- en ondernemingsrecht team heeft ruime ervaring met deze problematiek en staat u hierin graag bij met raad en daad!